Qué es el factoring

La financiación es un tema vital para cualquier empresa. Imaginemos que has pensado en abrir tu propio negocio y tienes una idea que crees que puede funcionar. Perfecto: encontrar un nicho donde desarrollar la actividad económica es un primer gran paso, pero sin dinero no es posible hacerlo realidad. Los gastos a la hora de emprender son numerosos: conseguir un local, acondicionarlo, comprar material, pagar a proveedores… Todos sale a pagar. Si además recibes los pagos de tus primeros clientes a 60 días como marca la ley de máximo en empresas privadas, es importante contar con liquidez suficiente para dar el primer empujón a tu negocio. ¿Cómo conseguirlo? El factoring es una manera de lograrlo.

A continuación explicamos qué es el factoring, para qué sirve y cómo funciona.

Factoring: qué es

El factoring se define como un modo de financiación a corto plazo orientado tanto para pequeñas y medianas empresas como para grandes por el que una de ellas cede las facturas generadas por sus ventas a una compañía externa que es quien se ocupa de gestionar su cobro. Así, en definitiva es una cesión del crédito a cobrar. Para saber más sobre el descuento de facturas consulta nuestra sección de Servicios.

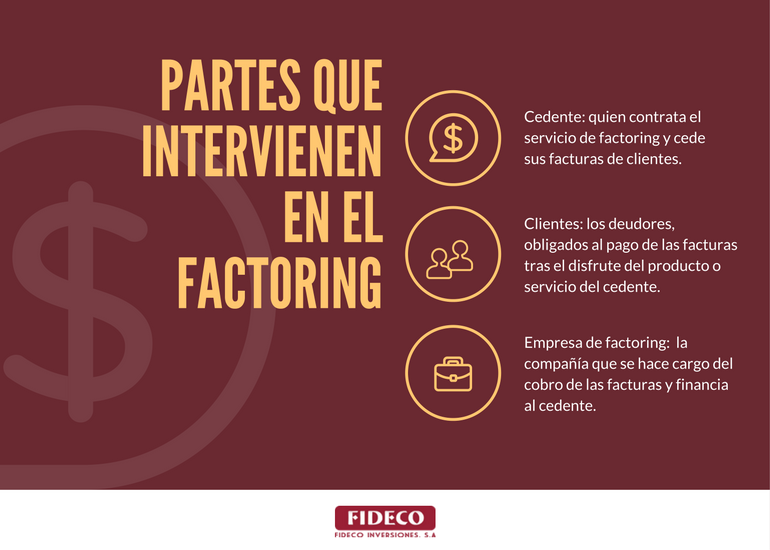

Partes que intervienen en el factoring

Existen tres figuras básicas en cualquier operación de factoring, a saber:

- Cedente: es quien contrata el servicio de factoring y cede sus facturas de clientes.

- Clientes: son los deudores, obligados al pago de las facturas tras el disfrute del producto o servicio del cedente. Es importante recordar que, si bien la operación de factoring no le repercute, hay que notificarle para que modifique el destinatario del pago a realizar.

- Empresa de factoring: se trata de la compañía que se hace cargo del cobro de las facturas y financia al cedente.

Funciones de las empresas de factoring

No todas las compañías de factoring realizan las mismas operaciones, por lo que es importante clarificar vía contrato qué servicios van englobados en el acuerdo entre cedente y empresa financiera. Éstos son los más habituales:

- Financiación de las facturas

- Gestión de cobro

- Investigación de los clientes para conocer su solvencia

- Cobertura ante posibilidad de impago

- Contabilidad y labores administrativas respecto a las facturas

- Asesoramiento financiero de los deudores

Como se ve, son aspectos diferenciados y ha de esclarecerse previa firma cuáles son las obligaciones de las partes para que, por ejemplo, en caso del impago, se sepa quién ha de actuar y cuál es la responsabilidad asumida por cedentes y empresas de factoring.

Tipos de factoring

Existen diversas modalidades en función de si están contemplados los impagos, del ámbito geográfico, del momento del pago o del anticipo de crédito. Es decir, de acuerdo a las funciones anteriormente mencionadas. Vamos a ver de forma resumida cuáles son los diferentes tipos de factoring:

¿Quién asume el riesgo de impago?

- Sin recurso: significa que la empresa de factoring se encarga de la gestión del impago y lo asume en caso de que venza la fecha de pago por parte del cliente. Así, el factor no actúa contra el cedente. El problema de esta modalidad es el elevado coste para quien contrata el factoring. La ventaja es que reduce los problemas de morosidad que pudieran amenazar a su empresa.

- Con recurso: en este caso la empresa financiera no asume el impago y puede actuar contra el cedente para reclamarle el dinero, abriendo un procedimiento judicial contra el cliente si fuera necesario con consentimiento del cedente. En resumen: el riesgo de impago recae sobre el proveedor.

¿Dónde reside el cliente?

- Nacional: en caso de que las facturas cedidas sean de ámbito estatal. Es la figura más habitual.

- Internacional: también denominado de exportación, ocurre cuando las facturas y los cobros son extranjeros. En este caso, puede ser más complicada la gestión de cobro.

¿Cuándo se pagan las facturas al cedente?

- Con pago al cobro: la empresa de factoring abona las facturas al cedente tras recibir el pago de los clientes.

- Con pago al cobro y con una fecha límite: igual que en el caso anterior, pero se establece una fecha tope para que el cedente cobre el dinero.

- Con pago anticipado: la empresa de factoring paga por adelantado al cedente, con lo cual éste tiene financiación antes, pero ha de descontarse un interés por el anticipo.

- Con pago a fecha fija: se pacta una fecha de vencimiento para que la empresa de factoring pague al cedente. En este caso, no cuenta que el cliente haya abonado o no su importe, el cedente recibe de todas formas el dinero que le corresponde.

Ventajas del factoring

El factoring es una alternativa a la financiación tradicional que ha ayudado a numerosas empresas a conseguir la liquidez suficiente para dar sus primeros pasos o para desarrollar su actividad económica. Dado que la solvencia de los clientes es vital para garantizar la operación, tradicionalmente se ha reservado a aquellas firmas que ofrezcan productos y servicios a firmas fuertes o administraciones públicas. Asimismo, aquellas empresas de venta de productos perecederos suelen encontrar otras fórmulas de financiación más adecuadas.

Dicho esto, el factoring es una herramienta muy útil porque puede usarse para una parte o la totalidad de los clientes de una empresa. Supone un ahorro en tiempo pero también en papeleo a la hora de analizar la solvencia de los clientes y la gestión de impagos. A la hora de trabajar con clientes extranjeros, también da más seguridad a las firmas ya que se asegura de que los cobros se gestionen adecuadamente. Asimismo, en el caso del factoring sin recurso cuenta con un plus de seguridad porque podrás contar con liquidez suficiente con independencia de que haya casos morosos.

Ejemplo de factoring

Después de haber visto todos los aspectos básicos relacionados con el factoring, vamos a poner un ejemplo para clarificar por completo esta figura.

Pongamos que tenemos un dinero ahorrado y distinguimos una oportunidad de negocio, como puede ser la elaboración de uniformes personalizados. En primer lugar, habremos de contar con el equipamiento necesario: máquinas de coser, hilos, patrones… Como acabamos de arrancar, no necesitaremos un local con lo cual nos ahorramos los costes de alquiler y acondicionamiento.

Gracias a un conocido, conseguimos un contrato para encargarnos de la elaboración de la vestimenta de un evento culinario por el cual habremos de elaborar 200 uniformes. Se trata de una gran oportunidad no sólo por el importe que cobraremos tras su celebración sino por la notoriedad que dará a nuestra recién creada firma. Para ello, tendremos que asumir el coste de su elaboración, que se suma al gasto inicial que hicimos para el abastecimiento de material.

Como los cobros pueden hacerse con un plazo de hasta 60 días, significa que en caso de que nos surja otra nueva posibilidad en el transcurso tendremos que tener la liquidez suficiente para volver a desembolsar de antemano todo lo necesario para el nuevo pedido.

¿Qué se puede hacer en caso de no contar con ese dinero? El factoring es una vía para lograr dicha liquidez. A través de ella, y de acuerdo a las modalidades ya vistas, podríamos cobrar la cantidad adeudada de forma inmediata con el descuento de un interés (factoring con pago anticipado). También podría darse el caso de que queramos estar seguros de no perder el dinero con lo cual podemos contratar factoring sin recurso y así será la empresa financiera quien actuará contra el cliente, no contra el cedente.